【完全版】FBARの対象者は誰?1万ドルの判定基準や意外な対象口座を専門家が解説

「日本に口座を置いたまま渡米したけれど、報告は必要なの?」 「グリーンカードを取得したばかりで、日本の資産をどう扱えばいいか分からない」

アメリカに住む日本人にとって、避けて通れないのがFBAR(海外金融口座報告)です。知らずに放置していると、たとえ悪意がなくても1万ドル以上の高額な罰金を科されるリスクがあります。

本記事では、日米税務に精通するプロが、あなたがFBARの対象者かどうかのチェックポイントを分かりやすく整理しました。

「対象者」の定義を明確化する

あなたは「米国人(US Person)」に該当しますか?

FBARの報告義務があるのは、以下のいずれかに該当する方です。

- 米国市民(Citizen)

- 米国居住者(Resident):グリーンカード保持者、または「実質的滞在テスト」を満たす居住者

- 米国法人・団体:米国で設立された法人、信託、遺産財団など

注意点: 1年の途中で入国・出国した場合や、ビザの種類(FやJなど)によって居住者の判定が複雑な場合があります。自己判断せず、専門家への確認をお勧めします。

夫婦の場合、配偶者がアメリカ市民や居住者で、もう一方の配偶者が非居住者の場合は、アメリカ市民と居住者はFBAR申告対象となりますが、非居住者の配偶者は申告対象外となります。

「1万ドルの壁」を具体的に解説

「合計」1万ドルの判定基準は、年末残高ではありません。

もっとも誤解が多いのが「1万ドル」の数え方です。

- 合計額で判定: 1つの口座が1万ドル未満でも、全口座(日本や他国の口座すべて)の最高残高の合計が1万ドルを超えれば報告義務が発生します。

- 「瞬間」の最高値: 年末の残高ではなく、その年の中で最も残高が高かった時点の金額(Mid-year peak)で判定します。

例:Aさんのある年の残高推移(1ドル=150円換算の場合、1万ドル=150万円)

- 1月〜5月: 日本の銀行Aに80万円、銀行Bに20万円ある。(合計100万円 = 対象外)

- 6月10日(「瞬間」のピーク): 親からの送金や、一時的な資金移動で、銀行Aに120万円、銀行Bに40万円が同時に入っていた。(合計160万円 = ここで1万ドル超え!)

- 6月15日: 大きなお買い物や学費の支払いで100万円を使い、合計残高が60万円になった。

- 12月31日(年末): 最終的な合計残高は50万円だった。(1万ドル以下)

判定:【申告が必要です】

この場合、年末の残高はわずか50万円(約3,300ドル)ですが、6月10日時点で1万ドル相当を超えているため、申告義務が発生します。

意外な「対象口座」リスト

銀行預金だけじゃない!これも報告対象です。

「銀行口座だけ報告すればいい」と思い込んでいませんか?以下の資産もFBARの対象に含まれます。

- 証券口座: 株式、投資信託、NISA口座など

- 貯蓄型保険: 解約返戻金がある生命保険や年金保険

- 退職金口座: 企業型・個人型確定拠出年金(iDeCo)など

- 署名権限(Signature Authority)を持つ口座: 自分名義ではなくても、仕事や親族の介護などで、その口座を動かす権限を持っている場合

申告日

FBARの申告日は、一般の確定申告日と同じく4月15日となり、1年に1回の申告となります。もし申告日に間に合わなかった場合は6ヶ月間の自動延長が認められ、申告日は10月15日となります。延長申請手続きは必要ありません。

必要情報

- 口座所有者名

- 口座番号

- 口座の種類(銀行、証券、生命保険口座など)

- 金融機関名と住所

- 年間最高残高額

FBARの罰金はいくら?

FBAR の提出が遅れたり、または全く提出していない場合は違反となるため、下記罰則の対象となる可能性があります。

- 故意はでなく、申請を怠った場合の罰金は、最大で12,921ドルとなります。

- 故意に申請を怠った場合は、 129,210ドル、または米国外金融資産額の50%のどちらか多い方となります。

FBARを提出する必要があったが、知らなくて提出していなかった場合は?

FBARの申告義務が発生していたが申請していなかった場合、まずはパニックにならずに一度落ち着いてください。IRS はStreamlined Filing Compliance Proceduresと呼ばれる手続きを提供しており、罰則なし、または罰金を軽減して 過去のFBARの申請を行うことができます。

あるいは、確定申告書(未報告の所得を含む)に実質的な変更を加える必要がない場合は、Delinquent FBAR Submission Proceduresという手続きの対象となる可能性があります。 このプログラムは通常、未報告の収入がなく、FBAR に加えて他の延滞フォームを提出する必要がない納税者に限定されています。

Streamlined Filing Compliance Procedures

Streamlined Filing Compliance Proceduresには下記2つの手続き方法があります。

- Streamlined Foreign Offshore Procedures

この手続きの最も魅力的な点は、資格のある米国外に居住している納税者(年間330日以上)は、「罰則なし」で過去のFBARを申請できることです。 - Streamlined Domestic Offshore Procedures

この手続きは、米国に居住する納税者が対象となる場合があります。 ただし、報告されていない外国の金融資産には 5% のペナルティがあります。

5%のペナルティは、複数年ある未報告のFBARの中から一番高い残高(12月31日時点)を選んで、その額に5%を掛けて算出します。例:6年間FBARを申告していなかった場合、過去6年間のうち2020年度の残高が一番高く、100,000ドルあったとします。ペナルティは100,000 X 0.05 = 5,000ドルとなります。

条件

Streamlined Filing Compliance Proceduresを行うには、申請していなかったという事実が故意でないこと、またはIRSから民事、刑事の調査に着手されていないことが条件となります。納税者は、証明書で「故意でない」行為の理由と事実を提供する必要があります。

「故意でない」とは、以下の理由による行為と定義されます。

- 過失

- 不注意

- 間違い

- 法律の誤解による善意な行為

Streamlined Filing Compliance Proceduresの条件をクリアした場合、下記を行う必要があります。

- 過去 3 年間の未提出、または修正確定申告書を提出します。

- 過去 6 年間の未提出のFBAR (FinCEN フォーム 114) を提出します。

- 確定申告書と FBAR を提出しなかった理由を詳述した説明書を完成させます。

- 必要に応じて過去 3 年間の税金(利子所得がある場合など)と利息を支払います。

通常、未払いの税金には、当初の申告書の期日から支払い日までの期間、利息が課されます。未払いの連邦税の利率は、3 か月ごとに決定され、掲示されます。 これは、連邦短期金利に 3% を加えたものです。 利息は毎日複利計算されます。

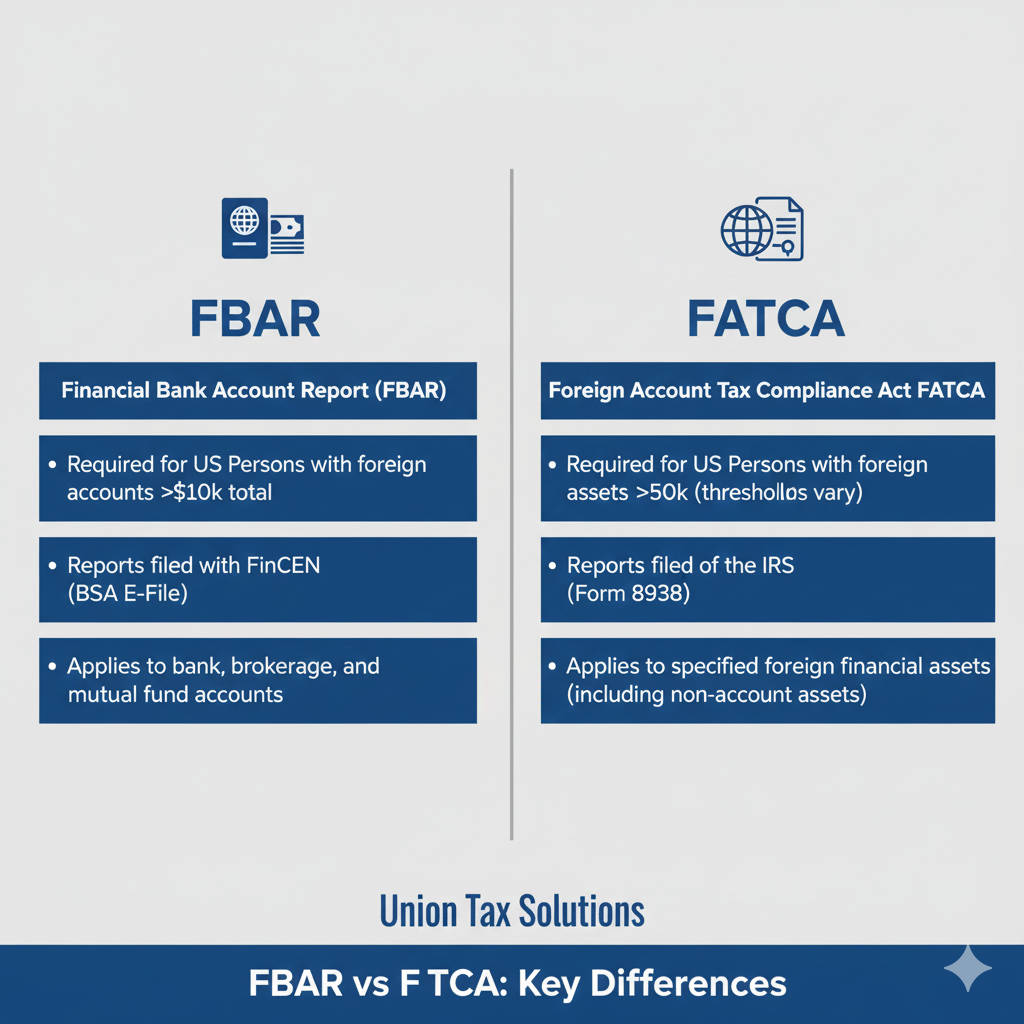

FBARとFATCAの違いは?

国際税務に関する報告書の中で、最も知られているフォームはFBARになります。ただし、その他にもFATCA、Form 3520などの申告が必要な国際税務報告書があります。

FATCA (Foreign Account Tax Compliance Act) とは、外国資産隠蔽による脱税を防ぐため、外国金融資産情報を申告するための法律です。FBARに加え、FATCA申告対象者はForm 8938という申告書をIRSへ提出します。申請を怠った場合は罰金が発生します。

FATCA申告が必要な人

アメリカの納税者(市民、永住者、居住者、および特定の非居住者)で、下記の規定の外国金融資産額を満たしている場合は申告の必要があります。

- 米国居住の納税者

米国居住の納税者 | 課税年度最終日 | 年間 |

| 独身の納税者 | 50,000ドル | 75,000ドル |

| 夫婦合算の納税者 | 100,000ドル | 150,000ドル |

| 夫婦別の納税者 | 50,000ドル | 75,000ドル |

- 独身の納税者の場合、特定の外国金融資産の総額が、課税年度の最終日に50,000ドルを超えているか、年間を通じて一度でも75,000ドルを超えた場合は申告対象となります。

- 夫婦合算申告をする納税者の場合、特定の外国金融資産の総額が、課税年度の最終日に10万ドルを超えているか、年間を通じて一度でも15万ドルを超えた場合は申告対象となります。

- 夫婦別申告をする納税者の場合、特定の外国金融資産の総額が、課税年度の最終日に50,000ドルを超えているか、年間を通じて一度でも75,000ドルを超えた場合は申告対象となります。

- 外国に居住している納税者の場合

外国に居住している納税者の場合 | 課税年度最終日 | 年間 |

| 夫婦合算の納税者 | 400,000ドル | 600,000ドル |

| 夫婦合算以外の納税者 | 200,000ドル | 300,000ドル |

- 夫婦合算申告をする納税者の場合、特定の外国金融資産の総額が、課税年度の最終日に40万ドルを超えているか、年間を通じて一度でも60万ドルを超えた場合は申告対象となります。1人の配偶者のみが外国に居住している場合でも適用されます。夫婦全ての金融資産をForm8938に記載し提出します。

- 夫婦合算申告をしない納税者は、外国金融資産の総額が課税年度の最終日に20万ドルを超えているか、年間を通じて一度でも30万ドルを超えた場合は申告対象となります。

FBARと混同しないように注意してください。FBARを申請すれば、FATCAは申請しなくても良いというわけではありません。FATCAの申請が必要な場合は、FBARの条件も満たすため申請する必要があります。また、申請先が異なり、FBARは財務省へ、FATCAはIRSへ申請します。

もし連邦所得税確定申告が不要な場合は、仮にFATCAに該当していてもForm8938の提出は不要となります。

罰金

申告日を過ぎて申請した場合の罰金は10,000ドルとなります。また支払いが30日遅れるごとに、罰金額が最大50,000ドルまで上がります。

申請日

所得税申告書Form1040と同じく4月15日が申告日で、Form1040と一緒に申請します。

延長した場合は10月15日が期限となります。

よくある質問(FAQ)

-

円安の影響は受けますか?

-

はい。米国財務省が指定する年末の公式為替レートで計算します。

-

子供の口座はどうなりますか?

-

子供が米国居住者であれば、親が代わりに報告する必要があります。

-

日本に一時帰国した際に作った「休眠口座」も対象ですか?

-

はい、対象です。長年使っていない口座や、現在の残高がゼロであっても、他の口座との合計額が年間最高1万ドルを超えている場合は、その休眠口座の情報もリストに含めて報告する必要があります。

-

日本の親から管理を任されている口座(代理人)はどうなりますか?

-

自分名義でなくても、その口座に対して「署名権限(Signature Authority)」や「実質的な支配権」を持っている場合は報告対象となります。名義の有無に関わらず、資金を動かせる権限があるかどうかが基準となります。

-

FBARを提出したことで、日本にある資産に対してアメリカで税金がかかりますか?

-

FBAR自体は「情報の報告」であり、それ自体によって課税されるものではありません。ただし、その口座から発生した利子や配当などの所得(インカム)については、米国のタックスリターン(確定申告)で報告し、納税が必要になる場合があります。

-

もし過去数年分、一度も報告していないことが判明したらどうすればいいですか?

-

放置するのが最もリスクが高い選択です。IRS(内国歳入庁)には、過去の申告漏れを自発的に開示するための「簡素化された手続き(Streamlined Procedures)」などがあります。これを利用することで罰金を回避・軽減できる可能性があるため、早急に専門家へご相談ください。

まとめ

アメリカ外の金融資産の報告を見落とす納税者が多々いますが、単純に申告を怠った場合でも不意に罰金が課せられる可能性があるため注意が必要です。毎年、対象となる海外金融資産がある場合は、FBARの申告を忘れずに行ってください。

さらに、多くの海外金融資産がある場合はFATCA申告の対象となる可能性もあります。FBARとFATCAの違いをしっかり理解し、申告漏れを防ぎましょう。両方とも海外金融資産の情報を報告するのみで資産自体に課税されることはありません。ただし、その資産から利子、配当所得を受け取った場合は課税対象となるため申告、及び納税義務が発生します。

過去のFBAR、FATCAの申請を「故意でなく」怠った場合は、IRSは救済手続きを提供してます。申請をしていない場合は、IRSから調査が入る前に救済手続きを利用して、速やかに申請を行ってください。

FBAR、FATCAに関するお問い合わせはメールで24時間受け付けております。お気軽にどうぞ連絡ください。

お気軽にお問い合わせください。080-2557-2592日本時間 9:00-18:00 [ 土日・祝日除く ] 米国電話番号 +1-310-697-2664 東海岸時間9:00-18:00 [ 土日・祝日除く ]

お問い合わせ

“【完全版】FBARの対象者は誰?1万ドルの判定基準や意外な対象口座を専門家が解説” に対して1件のコメントがあります。